はじめに

人が死亡すると、通常はその人が生前に持っていた何らかの財産、例えば現金、預金、株式、不動産、債権などが遺されます。これら遺された財産は、その人が死亡したことによりいわば持ち主を失ってしまったわけですから、永遠に放置しておくわけにはいきません。次の持ち主を決める必要があります。

この次の持ち主を決めるために民法が定めたルールが「相続」です。

ここではそんな「相続」について基本的な内容を説明していくことにします。

「相続」について知っておくことで、万が一、身近な人(例えばご家族等)が亡くなり、遺された財産がどうなるのかということが問題となったときに、慌てずに対処できると思いますので、是非、本記事をお読み頂ければ幸いです。

それでは、早速、具体的な説明に入っていくことにします。

1.相続制度の概要

(1)相続とは

「相続」は、上で述べたように、人が死亡したことにより遺されてしまった財産(以下「遺産」といいます)について、次の持ち主を定めるためのルールです。言い換えれば、人が死亡したことによって遺された遺産について、「誰が取得するのか」を定めたルールです。

そのため、具体的には大きく次の2つの内容が定められています。

①遺産を取得できるのは誰なのか(「相続人」の問題)

②遺産を取得できる者が複数人いる場合、これら複数人の間で残された財産をどう分けるのか(「相続分」の問題)

そこで、以下ではこれに沿って説明していくことにします。

なお、民法では、死亡した人(=相続が発生する人)のことを「被相続人」といいますので、以後、「被相続人」と記載します。

(2)遺された財産を取得できるのは誰なのか(「相続人」の問題)

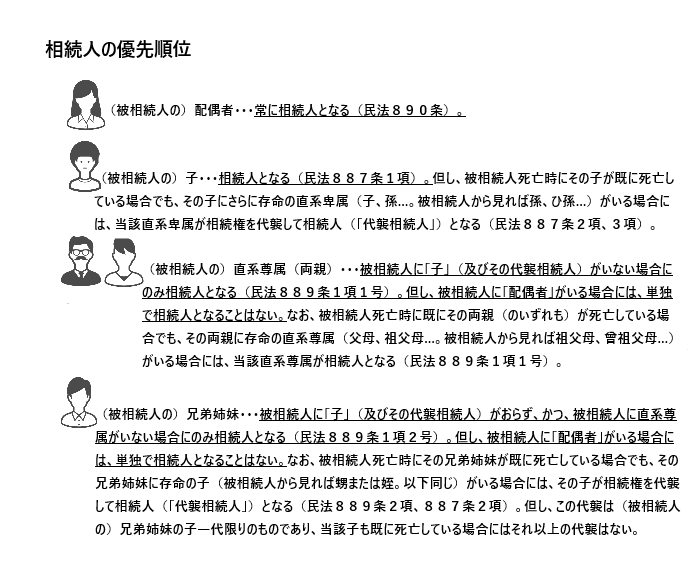

被相続人の遺産を取得する者として民法が定める者を、「相続人」(厳密には、民法という法律が定めているという意味で「法定相続人」)といいます。民法の定める「相続人」は、(被相続人の)配偶者(民法890条)、(被相続人の)子(民法887条1項)、(被相続人の)直系尊属(親)(民法889条1項1号)、(被相続人の)兄弟姉妹(民法889条1項2号)です。これら以外の者は、原則として被相続人の遺産を取得することはできません。

但し、これら相続人には優先順位があり、全員が常に相続人となるわけではありません。この優先順位については、後で詳しく解説しますが、基本的に、「配偶者」及び「子」が優先的に「相続人」となる仕組みとなっていいます。

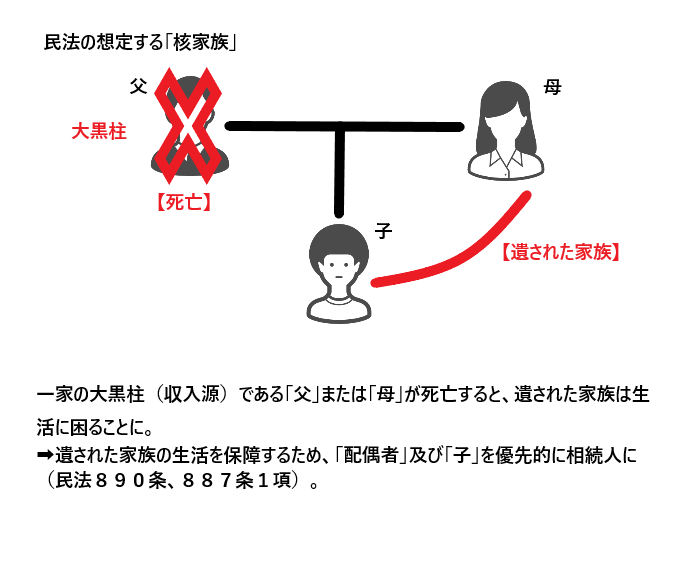

民法は、近代の核家族(父、母、子で構成される世帯)を基本的に想定しており、その中でも、特に世帯の大黒柱(収入源)となっている父または母が死亡した場合を想定しています。そのため、残された家族の生活保障という意味で、特に「配偶者」及び「子」が優先的に被相続人の遺産を取得できることとし、次に被相続人の直系尊属(親)及び被相続人の兄弟姉妹が被相続人の遺産を取得できることとしているのです。

(3)相続人の優先順位について

上記のとおり、民法の定める「相続人」は、(被相続人の)「配偶者」、「子」、「直系尊属」(親)、「兄弟姉妹」ですが、このうち「子」及び「配偶者」は優先的に相続人となります。

ここでは、各「相続人」の優先順位について、さらに詳しく説明していきます。

①被相続人の配偶者

被相続人に配偶者がいる場合には、(被相続人の)配偶者は「常に」相続人となります(民法890条)。

これは、既に述べたとおり、近代の「核家族」を前提に、遺された家族の生活を保障する、という観点からきています。

②被相続人の子

被相続人に子がいる場合には、(被相続人の)子は相続人となります(民法887条1項)。

これは、(被相続人の)「配偶者」と同様、遺された家族の生活保障という観点からきています。なお、被相続人の死亡時に、(被相続人の)配偶者が妊娠しており(被相続人の)子が「胎児」の状態にあれば、未だ生まれていなくても、相続については生まれているものとみなされるため(民法886条)、(死産でない限り)当該胎児は被相続人の「子」として相続人となります。

また、被相続人の死亡時にその子が既に死亡している場合でも、その子にさらに存命の直系卑属(子、孫…。被相続人から見れば孫、ひ孫…)がいる場合には、当該直系卑属が相続権を代襲して相続人(「代襲相続人」といいます)となります(民法887条2項、3項)。

③被相続人の直系尊属(両親等)

被相続人に子(子が既に死亡している場合にはその代襲相続人)がおらず、かつ(被相続人の)直系尊属(親)が健在である場合、(被相続人の)直系尊属(両親)が相続人となります(民法889条1項1号)。

但し、被相続人に「配偶者」がいる場合には、上記のとおり(被相続人の)「配偶者」は「常に」相続人となるので、(被相続人の)「配偶者」と「直系尊属」(親)が相続人となります。そのため、被相続人の「直系尊属」(親)が「単独」で相続人となるのは、被相続人に「配偶者」も「子」(及びその代襲相続人)もいない場合に限られます。

なお、被相続人の死亡時に既にその両親(のいずれもが)死亡している場合でも、その両親に存命の直系尊属(父母、祖父母…。被相続人から見れば祖父母、曾祖父母…)がいる場合には、当該直系尊属が相続人となります(民法889条1項1号)。

④被相続人の兄弟姉妹

被相続人に子(及びその代襲相続人)がおらず、かつ(被相続人の)直系尊属もいない場合、(被相続人の)兄弟姉妹が相続人となります(民法889条1項2号)。

但し、被相続人に「配偶者」がいる場合には、上記のとおり(被相続人の)「配偶者」は「常に」相続人となるので、(被相続人の)「配偶者」と「兄弟姉妹」が相続人となります。そのため、(被相続人の)「兄弟

姉妹」が「単独」で相続人となるのは、被相続人に「配偶者」も「子」(及びその代襲相続人)も「直系尊属」(親)もいない場合に限られます。

なお、被相続人死亡時にその兄弟姉妹が既に死亡している場合でも、その兄弟姉妹に存命の子(被相続人から見れば甥または姪)がいる場合には、その甥または姪が相続権を代襲して相続人(「代襲相続人」)となります(民法889条2項、887条2項)。但し、この代襲は(被相続人の)兄弟姉妹の子(被相続人から見れば甥、姪)一代限りのものであり、それ以上、代襲が続くことはありません。

以上をまとめると、次のようになります。

このように、被相続人の「直系尊属」(両親)及び「兄弟姉妹」の相続人としての優先順位は、被相続人の「配偶者」及び「子」(及びその代襲相続人)に劣ります。

(4)相続人が複数いる場合、これら複数の相続人の間で遺産をどう分けるのか(「相続分」の問題)

民法の定める「相続人」が誰なのか、そして「相続人」の優先順について一通り説明してきました。そこで、これを前提に、「相続人」が複数いる場合において、被相続人の遺産を具体的にどのように分けるのか、について説明していきたいと思います。

ちなみに、ここで「分ける」というのは、被相続人の遺産を誰がどのような割合で取得するのか、あるいは誰がどの遺産を取得するのかを決める、という意味です。

被相続人の遺産の分け方(分割の方法)は、次の2つがあります。

【相続人全員の協議による分割】遺産分割協議による分割

まず、複数の相続人全員で被相続人の遺産の分け方についての協議(遺産分割協議)ができ、全員の間で合意ができるのであれば、被相続人の遺産については自由に分けることができます。

但し、この合意は必ず相続人「全員」の間でされなければなりません。相続人のうちの1人でも欠ければ、合意に至ったとしても、その合意は効力を持たず、遺産分割協議自体が無効となってしまいます。

なお、相続人間だけの話し合いではどうしても合意に至らない場合には、相続人は家庭裁判所に対して遺産分割の調停を申し立てることができます。これは、専門機関であり、かつ中立公正な第三者である裁判所も交えて相続人間で遺産の分割方法等について話し合いをする手続です。この手続の中で、相続人全員の合意に至れば、その合意内容のとおりに遺産が分割されることになります。

但し、この調停手続もあくまで話し合いを前提にするものなので、例えば一部の相続人が裁判所に出頭しなかったり、話し合いを拒否したりした場合には、調停不成立となり手続は終了してしまいます。

【民法の定める法定相続分に応じた分割】

民法は、各相続人の遺産の取得割合を詳細に定めています。上記の話し合いによる分割、すなわち遺産分割協議による分割ができない場合、各相続人は民法が定める割合に応じて被相続人の遺産を取得することになります。この民法が定める割合を「相続分」(厳密には民法という法律が定めるものであることから「法定相続分」)といいます。

民法の定める「相続分」は、相続人が誰なのか、そして何人いるのかによって変わりますので、それぞれの場合に分けて見ていくことにしましょう。

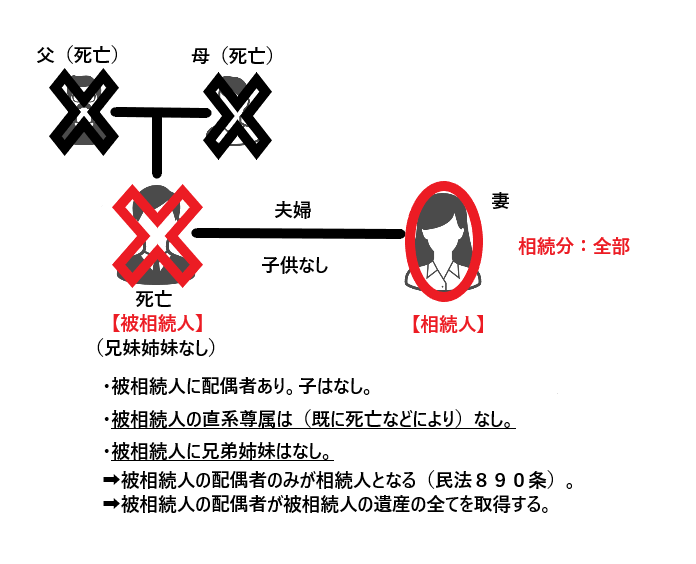

①被相続人に「配偶者」のみがいる場合(被相続人に「子」(またはその代襲相続人)、「直系尊属」、「兄弟姉妹」のいずれもいない場合)

「配偶者」のみが相続人となります(民法890条)。

この場合、被相続人の「配偶者」が被相続人の遺産の「全部」を取得することになります。

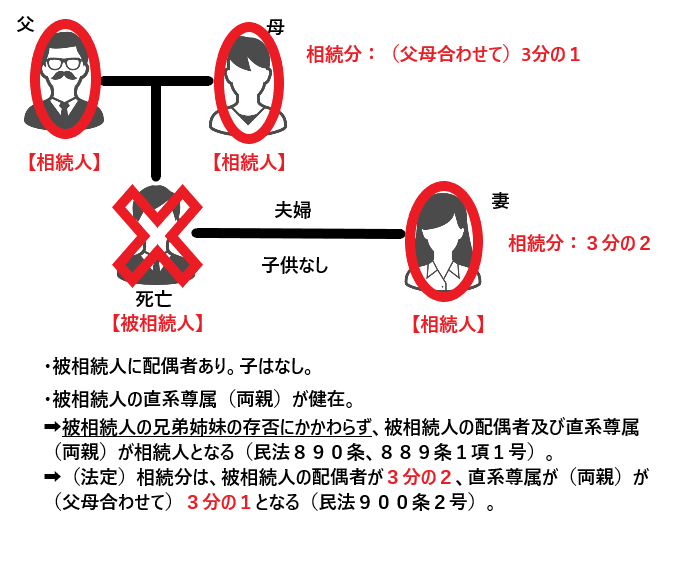

②被相続人に「配偶者」と「直系尊属」(親)がおり、「子」(またはその代襲相続人)はいない場合

被相続人の「配偶者」及び「直系尊属」(親)が相続人となります(民法890条、889条1項1号)。

なお、被相続人に「直系尊属」(親)がいる以上、仮に被相続人に「兄弟姉妹」がいても、「兄弟姉妹」は相続人にはなりません(民法889条1項)。

そして、この場合には、被相続人の遺産について、被相続人の「配偶者」が3分の2、「直系尊属」(親)が3分の1の割合(両親が共に健在の場合には父母がそれぞれ6分の1ずつの割合(民法900条4号))でそれぞれ取得します(民法900条2号)。すなわち、被相続人の「配偶者」の相続分が3分の2、直系尊属(親)の相続分が(全体で)3分の1ということになります。

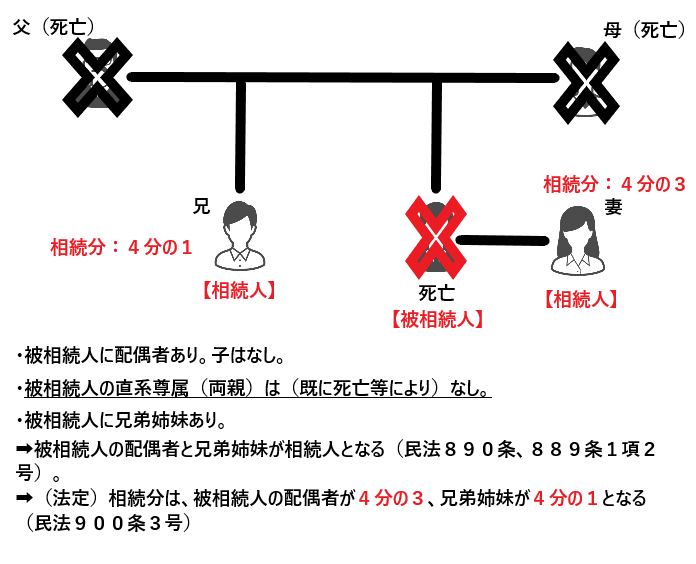

③被相続人に「配偶者」と「兄弟姉妹」がおり、「子」(またはその代襲相続人)と「直系尊属」(親)がいない場合

被相続人の「配偶者」と「兄弟姉妹」が相続人となります(民法890条、889条1項2号)。

そして、この場合には、被相続人の遺産について、被相続人の「配偶者」が4分の3、「兄弟姉妹」が4分の1の割合でそれぞれ取得します(民法900条3号)。但し、被相続人の「兄弟姉妹」が複数人いるときは、それぞれが等しい割合で被相続人の遺産を取得することになります(注:異母兄弟、異父兄弟については、両親を同じくする兄弟姉妹の2分の1)(民法900条4号)。

そのため、例えば、被相続人に(両親を同じくする兄妹姉妹)が3人いる場合、「兄弟姉妹」全体の相続分4分の1をさらに3人で分けることになるため、4分の1÷3=12分の1となり、それぞれが12分の1ずつの割合で取得することになります。

以上のとおり、被相続人の「配偶者」の相続分が4分の3、「兄弟姉妹」の相続分が(全体で)4分の1となります。

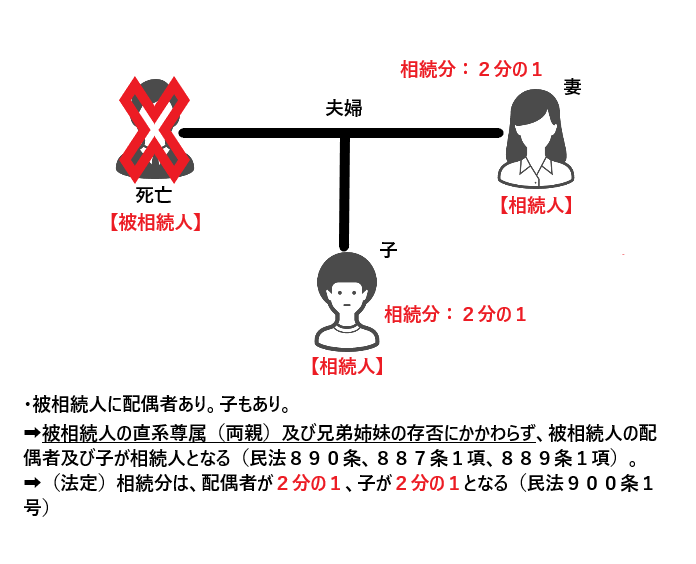

④被相続人に「配偶者」がおり、「子」(またはその代襲相続人)もいる場合

被相続人の「配偶者」と「子」(またはその代襲相続人)が相続人となります(民法890条、887条)。なお、この場合には、被相続人に「子」(同上)がいる以上、仮に被相続人に「直系尊属」(親)や「兄弟姉妹」がいても、いずれも相続人にはなりません(民法887条、889条1項)。

この場合には、被相続人の「配偶者」と「子」(同上)がそれぞれ2分の1ずつの割合で被相続人の遺産をそれぞれ取得します(民法900条1号)。

但し、「子」が複数人いる場合には、それぞれが等しい割合で被相続人の遺産を取得することになります(民法900条4号)。

そのため、例えば、被相続人に子が2人いる場合、「子」の相続分2分の1をさらに2人で分けることになるため、2分の1÷2=4分の1となり、子それぞれが4分の1ずつの割合で取得することになります。

以上のとおり、被相続人の「配偶者」の相続分が2分の1、「子」(同上)の相続分が(全体で)2分の1となります。

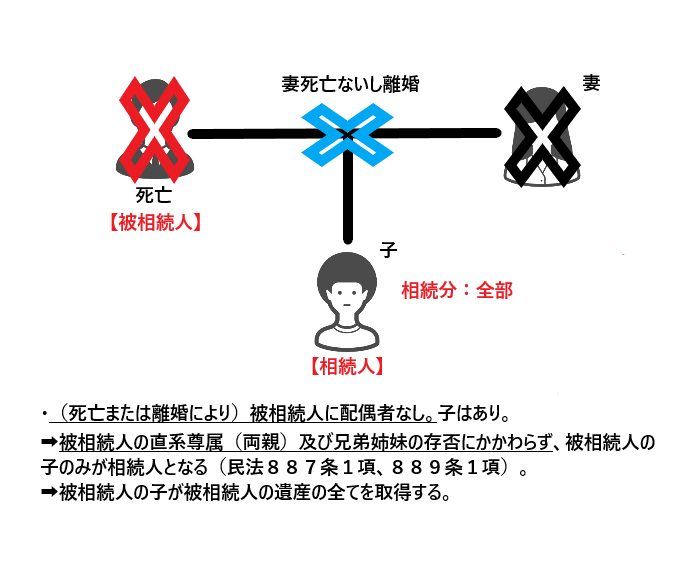

⑤被相続人に「配偶者」はいないが、「子」(またはその代襲相続人)がいる場合

被相続人の「子」(またはその代襲相続人)のみが相続人となります。上記④で述べたのと同様に、この場合も被相続人の「直系尊属」(親)及び「兄弟姉妹」が相続人となることはありません。

この場合には、被相続人の「子」(同上)が被相続人の遺産の「全部」を取得することになります。但し、上記④で述べたとおり、子が複数人いる場合には、それぞれが等しい割合で取得することになります。

2.まとめ

ここまで説明してきたことをまとめると、次のようになります。

【相続人の問題】

①相続人となるのは、(被相続人の)「配偶者」「子」「直系尊属」(親)「兄弟姉妹」である(但し、被相続人の死亡時に既に(被相続人の)「子」「直系尊属」「兄弟姉妹」が死亡してしまっている場合には、上で述べた「代襲相続」等が発生する可能性あり)。

②相続人のうち、(被相続人の)「配偶者」「子」は優先的に相続人となる。

「直系尊属」「兄弟姉妹」については、被相続人に「子」(またはその代襲相続人)がいる場合には、相続人となることはない。

【相続分の問題】

①被相続人の遺産の分割の方法は、相続人全員で合意ができるのであれば、その合意内容による。

②相続人全員での合意ができない場合には、各相続人による被相続人の遺産の取得割合は民法が定める相続分(法定相続分)に応じて、次のようになる。

(1)(被相続人の)「配偶者」「子」「直系尊属」「兄弟姉妹」がそれぞれ単独で相続人となる場合には、当該相続人が被相続人の遺産の全てを取得する。但し、当該相続人が複数人いる場合(例えば、被相続人の「子」が3人いる場合、被相続人の「兄弟姉妹」が3人いる場合など)には、原則としてそれぞれが等しい割合で被相続人の遺産を取得する。

(2)(被相続人の)「配偶者」と「直系尊属」が相続人となる場合には、「配偶者」が3分の2、「直系尊属」(親)が(全体で)3分の1(被相続人の両親がいずれも健在の場合にはそれぞれが6分の1ずつ)の割合で、それぞれ被相続人の遺産を取得する。

(3)(被相続人の)「配偶者」と「兄弟姉妹」が相続人となる場合には、「配偶者」が4分の3、「兄弟姉妹」が(全体で)4分の1(上記のとおり、例えば被相続人の兄弟姉妹が3人いる場合には、それぞれが(4分の1÷3=)12分の1ずつ)の割合で、それぞれ被相続人の遺産を取得する。

(4)(被相続人の)「配偶者」と「子」が相続人となる場合には、「配偶者が2分の1、「子」が(全体で)2分の1(上記のとおり、例えば被相続人の子が3人いる場合には、それぞれが(2分の1÷3=)6分の1ずつ)の割合でそれぞれ被相続人の遺産を取得する。

3.最後に

ここまで、相続についての概要を見るとともに、基本的な事項を説明してきました。しかしながら、相続にはここでは説明し切れない論点や問題が多数あります。これらについては、別途、記事を追加していきたいと考えておりますので、今後も、是非当事務所のホームページをご覧下さい。

また、相続に関してお悩みやお困りのことがございましたら、まずは当事務所にお気軽にご相談下さい。